Люксембург (город) — Туристический Гид

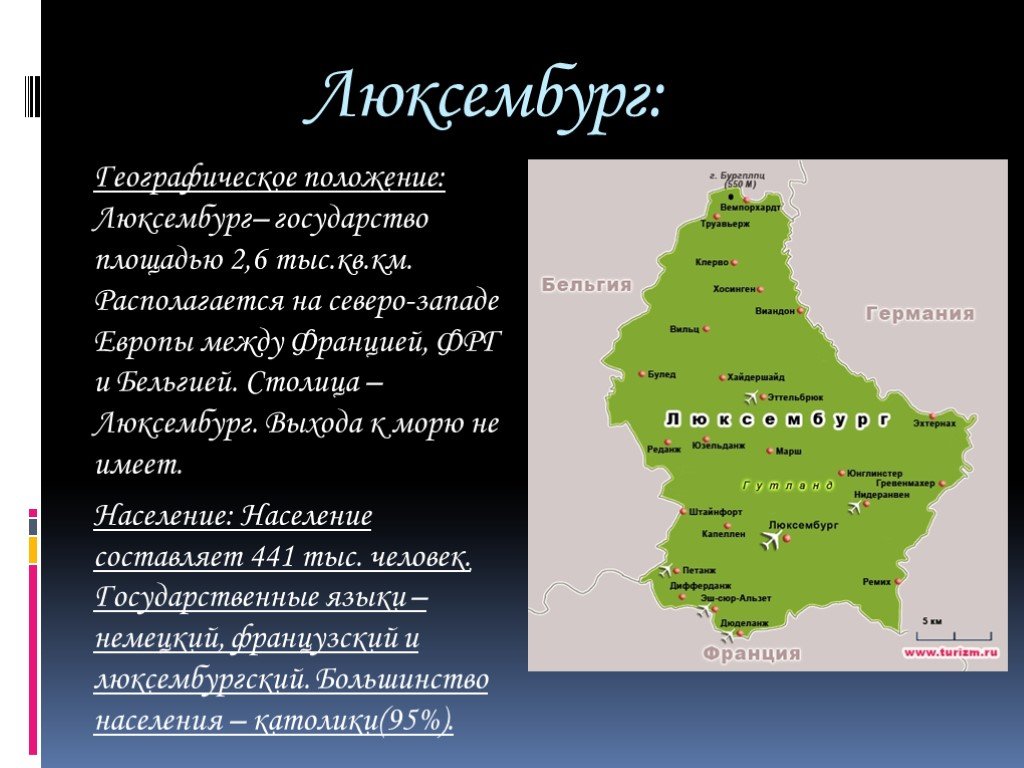

Люксембург — столица одноименного Великого Герцогства, расположена в точке слиянии двух рек — Азель и Петрус. Говоря об этом городе, постоянно повторяешь слово «самый»: один из самых маленьких и самых богатых городов мира; один из самых безопасных и самых красивых; один из самых комфортных и приятных для проживания. Здесь гармонично сочетаются древние традиции с современной деловой жизнью. В Люксембурге расположено более 200 различных банков и офисов известных мировых компаний. Город удивляет и восхищает на каждом шагу: замки, древние исторические памятники, музеи, прекрасные парки и скверы. Улицы, по которым просто приятно гулять, погружаясь в эпоху Средневековья. Волшебная сказка о принцах и принцессах наяву. По его старинным улицам ходили храбрые воины и дамы их сердца, в замках жили добрые герцоги и злые колдуньи, по мостам стучали колесами кареты. Вы полюбите этот миниатюрный мир, ведь и взрослые любят сказки.

Все фото

Районы Люксембурга

Люксембург разделен рекой Альзет на две части. Верхний город — старинная часть Люксембурга, со множеством исторических достопримечательностей, крепостью и замками. Нижний город — современные, промышленный районы. Для соединения Верхнего и Нижнего городов были построены красивейшие мосты. Наиболее примечательные из них — мост Великой Герцогини Шарлотты и мост Адольфа.

Административно-территориальное деление в городе включает в себя 24 района. Самыми интересными и привлекательными для туристических прогулок являются:

Верхний Люксембург — исторический и культурный центр;

Верхний город — старинная часть Люксембурга, со множеством исторических достопримечательностей, крепостью и замками. Нижний город — современные, промышленный районы. Для соединения Верхнего и Нижнего городов были построены красивейшие мосты. Наиболее примечательные из них — мост Великой Герцогини Шарлотты и мост Адольфа.

Административно-территориальное деление в городе включает в себя 24 района. Самыми интересными и привлекательными для туристических прогулок являются:

Верхний Люксембург — исторический и культурный центр;

Нижний Люксембург — административно-промышленный центр, с пивоваренным заводом, банками, офисами, торговыми и развлекательными центрами;

Кирхберг (Kirchberg) — часть города, где можно пройтись по магазинам, посидеть в уютных кафе и ресторанах, а также увидеть здания Евросоюза.

Карта Люксембурга

Достопримечательности

Люксембург часто называют самой большой обзорной площадкой Европы, из-за его расположения на скале. Этот город необычен, восхитителен и изыскан. Средневековые улочки, волшебные мосты и замки, словно погружают в сказку. Каждый фасад, каждый камень на мостовой хранят свои тайны и воспоминания о великом, хорошем и трагическом прошлом. Практически с каждой точки города открывается потрясающий вид на чудесный город. Все здесь достойно внимания и восхищения: старинная архитектура, музеи, памятники садово-парковой архитектуры, древние укрепления. Большинство из них занесены в список культурного наследия ЮНЕСКО.

Этот город необычен, восхитителен и изыскан. Средневековые улочки, волшебные мосты и замки, словно погружают в сказку. Каждый фасад, каждый камень на мостовой хранят свои тайны и воспоминания о великом, хорошем и трагическом прошлом. Практически с каждой точки города открывается потрясающий вид на чудесный город. Все здесь достойно внимания и восхищения: старинная архитектура, музеи, памятники садово-парковой архитектуры, древние укрепления. Большинство из них занесены в список культурного наследия ЮНЕСКО.

Собор Люксембургской Богоматери

Дворец Великого Герцога

Национальный музей истории и искусства Люксембурга

Музей современного искусства в Люксембурге

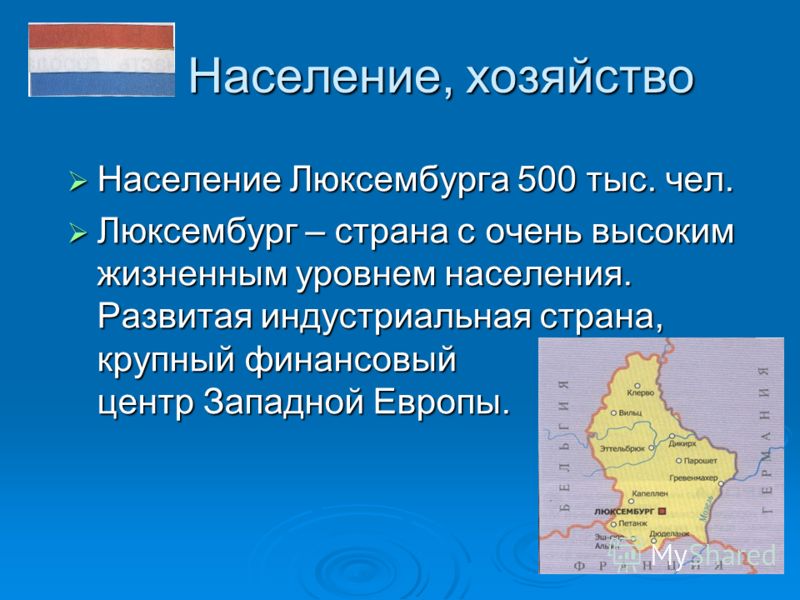

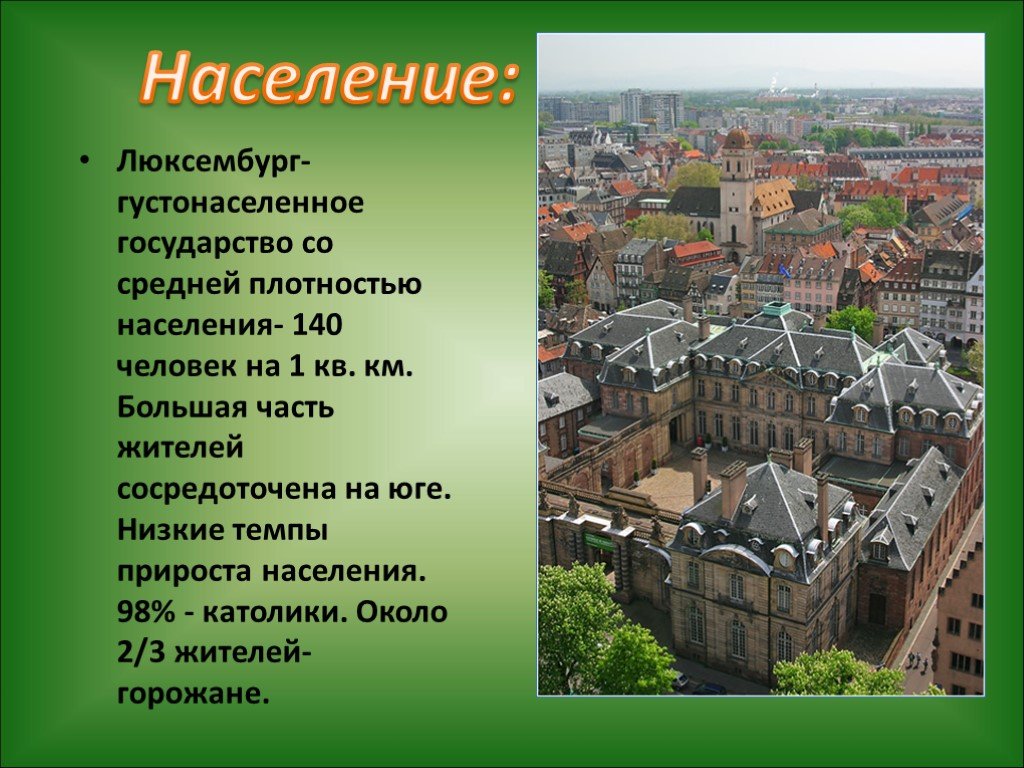

Население

Сегодня основная часть населения Люксембурга состоит из жителей, предки которых приехали сюда в 19 веке в поисках работы и лучшей жизни. Также здесь проживает немало иностранцев, граждан других государств, поселившихся тут уже в 20 столетии.

Сегодня основная часть населения Люксембурга состоит из жителей, предки которых приехали сюда в 19 веке в поисках работы и лучшей жизни. Также здесь проживает немало иностранцев, граждан других государств, поселившихся тут уже в 20 столетии.Люксембуржцы — особенный народ с высокой внутренней культурой, любовью к своей истории. Интеллектуалы, с высоким уровнем грамотности, отменным чувством вкуса и стиля. Патриоты своего города и страны, они свято чтут память о предках и берегут свои корни. Для них является священной миссией оставаться всегда теми, кто они есть. Этот лозунг высечен на фасадах многих зданий в городе.

Краткая история Люксембурга

История Люксембурга насчитывает тысячелетия. Первое упоминание о нем встречается в 963 году. У этого маленького города непростая и богатая событиями жизнь. Остановимся на самых значимых моментах, повлиявших на его формирование и развитие.

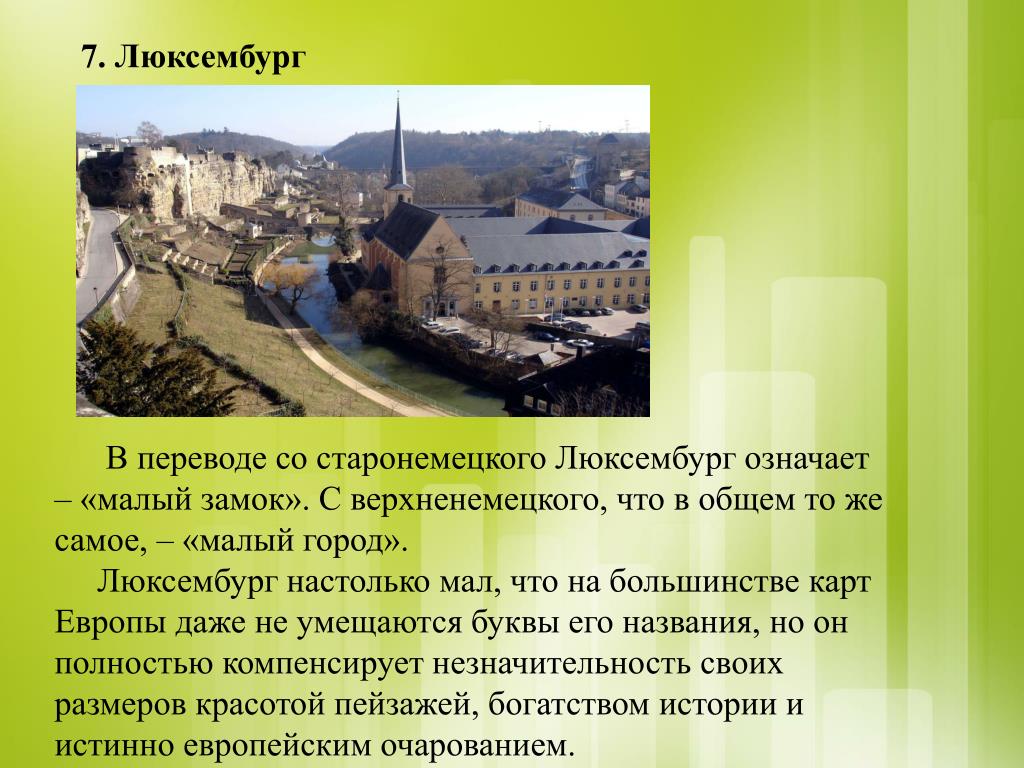

Все началось с форта, чуть позже была вырублена в скале неприступная крепость на реке Альзет. Название «Люксембург», в переводе со старонемецкого, означает «крепость» или «небольшой замок». Это, словно слившееся со скалами укрепление, часто называли «Северным Гибралтаром».

Название «Люксембург», в переводе со старонемецкого, означает «крепость» или «небольшой замок». Это, словно слившееся со скалами укрепление, часто называли «Северным Гибралтаром».

Граф Зигфрид подписал договор с аббатством Святого Максимина и приобрел легендарную скалу, на которой выстроил замок, со временем «обросший» городом.

Датой получения Люксембургом статуса столицы государства считается 1244 год. С этого момента он побывал под властью множества завоевателей и правителей: французов, немцев, испанцев, но не потерял свое лицо и смог сохранить самобытность.

С открытием угольных месторождений в 19 веке начинается большой экономический подъем Люксембурга. И трагические события Второй мировой войны не сломили люксембуржцев, а подвигли на скорейшее восстановление и дальнейшее процветание города и страны. Сегодня Люксембург крупный финансовый, культурный и политический центр Европы.

Бюджет поездки

Перед поездкой необходимо рассчитать приблизительный бюджет, который понадобится для путешествия:

Бронированиеотеля | Арендаквартиры | Проездв такси | Стоимостьбензина | Средний чек вресторане | от 97 €/ночь | от 200 €/ночь | Посадка — 3. 01 €, 1км — 3.01 € 01 €, 1км — 3.01 € | 1.22 €/литр | 70 € за двоих |

|---|

Лучшее время для посещения Люксембурга

Люксембург отличается достаточно мягким климатом. Зима не очень холодная. Январь — самый суровый месяц в году, средняя температура воздуха в это время 0º С — +3 ºС. Лето не жаркое, средняя температура +21 ºС. Такие комфортные погодные условия дают возможность замечательно отдохнуть в этом городе в любое время года, погулять по старинным паркам, извилистым улочкам Старого города, полюбоваться современными архитектурными шедеврами района Кирхберг.

Именно здесь можно сказать: «У природы нет плохой погоды». Люксембург удивительно хорош в любой сезон. Приезжайте, чтобы лично в этом убедиться.

Полезные заметки

В Музей почты, Музей трамваев и автобусов, в Музей Национального банка Люксембурга — вход свободный. Молодые люди в возрасте до 26 лет и студенты могут свободно посещать Национальный музей искусств и истории, для остальных граждан свободный вход только по средам с 17. 00. Городской Исторический музей можно бесплатно посетить в четверг после 18.00.

00. Городской Исторический музей можно бесплатно посетить в четверг после 18.00.

В большинстве заведений принято оставлять чаевые в размере 10% от стоимости заказа. При оплате такси сумму принято округлять в большую сторону.

С понедельника по пятницу магазины работают до 18.00, в субботу и воскресенье — выходной. В первой половине дня в понедельник не работают некоторые магазины города.

В Люксембурге очень хорошее бесплатное покрытие Wi-Fi почти во всех парках и даже на обычных улицах. В некоторых заведениях подключение платное. Желающие пользоваться мобильным интернетом могут приобрести туристическую карточку Free Roaming. Оплата снимается исключительно за пользование. Стоимость карты 15 евро.

В субботу и в утренние часы по воскресеньям проходит так называемая «Заячья акция» – можно бесплатно ездить на городских автобусах.

Что нужно сделать туристу в Люксембурге

- Прогуляться к сердцу города — площади Гийома II. Увидеть здесь великолепное здание городской ратуши, величественный Кафедральный собор и памятник герцогу Вильгельму II.

- Сделать фотографию у Дворца Великих герцогов, официальной резиденции главы государства Люксембург. Это строение является образцом изящества, стиля и утонченного вкуса.

- Почтить память погибших во всех войнах жителей Люксембурга у монумента «Золотая дама», отдать дань уважения люксембуржцам и их трагической истории.

- Перейти из Верхнего города в Нижний по мосту Адольфа. Это величественное и в то же время изящное каменное сооружение, построенное в 1903 году, по праву считается визитной карточкой столицы. В вечернее время мост выглядит просто волшебно за счет подсветки.

- Познакомиться с уникальной коллекцией транспорта разных времен в необыкновенном Музее трамваев и автобусов Люксембурга.

- Спуститься в туннели Казематов Бок. Они были прорублены в скале под городом на протяжении 17 километров и во время Второй мировой войны служили убежищем для 35 тысяч человек.

- Попробовать блюда национальной люксембургской кухни, сочетающей в себе лучшее от французской и немецкой. Обязательно закажите картофельные блины, зеленый суп из фасоли, яблочный или сливовый пирог.

- Выбрать вино в винной карте ресторана Chiggeri. Она известна тем, что попала в книгу рекордов Гиннеса как самая длинная винная карта в мире, в ней представлено 1746 сортов великолепных вин.

- Прокатиться на туристическом автобусе и еще раз убедиться в том, что Люксембург красивый, уютный, разный, способный поражать и восхищать снова и снова.

Обязательно закажите картофельные блины, зеленый суп из фасоли, яблочный или сливовый пирог.

Обязательно закажите картофельные блины, зеленый суп из фасоли, яблочный или сливовый пирог.Отели Люксембурга

Все отели Люксембурга

Популярные экскурсии

60 to 180 minutes

4 hours

9 hours

4 hours

4 hours

Популярные города других стран

Барселона

Москва

Санкт-Петербург

Ливерпуль

Екатеринбург

Калининград

Казань

Нижний Новгород

Владивосток

Ростов-на-Дону

Самара

Самара

Волгоград

Будапешт

Стамбул

Новороссийск

Последние публикации

Все

Новости

28. 01.2022

01.2022

Люксембург запустит бесплатные автобусы во Францию

Смотреть все

Офшоры и налоговые гавани Европы

№4(23), 2012

Научная студенческая конференция «Офшоры в международной деловой практике»

Бегство капиталов в офшорные зоны и налоговые гавани последнее время принимает все более широкий размах. В связи с этим данная тема является весьма актуальной. В данной работе приводится анализ основных налоговых льгот следующих наиболее привлекательных для иностранного капитала европейских юрисдикций — Республика Кипр, Швейцария, Люксембург, Лихтенштейн, Мальта, Нидерланды.

Ключевые слова: офшор, налоговая гавань, налоговые льготы, налогообложение, Республика Кипр, Швейцария, Люксембург, Лихтенштейн, Мальта, Нидерланды,

V.Kiose, Y.Semenova. Offshores and Tax Havens of Europe

The flight of capital to tax heavens and offshore zones is a very popular phenomenon nowadays.

Key words: offshore, tax heaven, offshore zone, tax concessions, tax regime, Cyprus, Switzerland, Luxemberg, Liechtenstein, Malta, the Netherlands.

Кипр

Большая часть инвестиций в экономику России проходит через Кипр.Если все владельцы бизнеса, расположенного на Кипре, — иностранцы, то компания называется международной. Международным компаниям Кипр предоставляется специальные налоговые льготы. Низкие налоговые ставки доступны также и бизнесменам-гражданам Кипра. Эти факты позволяют назвать Кипр налоговой гаванью.Непосредственно от оффшорных зон, налоговые гавани отличаются тем, что налоговые льготы в налоговых гаванях распространяются не только на иностранные компании, но и на все местные компании.

Компания может управляться и контролироваться из офиса на Кипре и при этом оставаться нерезидентной.

Налогообложение:

1.Налог на прибыль компании, полученную от операций, осуществленных внутри страны — 10%

2.Налог на прибыль компании, полученную за пределами страны — 0%

3. НДС — 5-8% (Компания освобождается от уплаты НДС, если получателями товаров и услуг, предоставляемых компанией, являются нерезиденты Евросоюза)

4.Налог на дивиденды — 0%

5.Налог на прибыль от торговой деятельности на фондовом рынке — 0%

6.Налог на прирост капитала — 0%

(Прирост капитала — когда активы проданы по более высокой цене, чем было заплачено при их приобретении, или когда они производят своего рода дополнительную стоимость, например, приносят проценты или дивиденды. Налог на прирост капитала взимается только с разницы между текущей и начальной стоимости)

7. При регистрации компании обязательной является уплата государственной пошлины в размере 0. 6% от величины объявленного уставного капитала.

6% от величины объявленного уставного капитала.

8. В конце августа 2011 года в результате голосования парламента Кипра были внесены изменения в Закон о Компаниях. Итогом голосования стало введение ежегодного сбора в размере 350 евро, которые должны регулярно вноситься в Реестр компаний. Этот сбор необходим для того, чтобы компании оставались в статусе «хорошего положения» и находились в Реестре.

Компания, зарегистрированная на Кипре, предоставляет аудиторскую финансовую отчетность в Налоговое управление и Центральный банк Кипра.

Преимущества:

1. Кипрский офшор очень подходит для инвестирования. Инвесторам доступно множество оффшорных банков, которые не облагаются налогом на процентную ставку.

2. В офшорах Кипра строго блюдется конфиденциальность держателей счетов оффшорных банков, владельцев трастов и международных компаний.

3. Холдинговые компании не облагаются налогом на дивиденды и налогом на прирост капитала при продаже дочерних компаний.

4. Статус республики как серьезного финансового центра, и в сочетании с членством в ЕС и высочайшим стандартом обслуживания.

Статус республики как серьезного финансового центра, и в сочетании с членством в ЕС и высочайшим стандартом обслуживания.

5. Отсутствует валютный контроль.

(Валютный контроль — составная часть валютной политики государства в области организации контроля и надзора за соблюдением законодательства в сфере валютных и внешнеэкономических операций:

- — контроль за перемещением через таможенную границу валютных ценностей;

- — контроль за валютными операциями;

- -контроль за выполнением резидентами обязательств перед государством в иностранной валюте.)

6. Налоговые соглашения более чем с 50 странами.

Именно кипрские оффшорные компании пользуются повышенным спросом среди российских бизнесменов. Это обусловлено одним важным обстоятельством: дело в том, что между Кипром и Россией действует очень выгодное соглашение об исключении двойного налогообложения.

Основное преимущество соглашения:

Размер налога на дивиденды 5% или 10% (если в капитал дочерней компании вложено менее $100 000), процентов (0%) и роялти (0%) остались неизменными, что делает СИДН наиболее выгодным договором

Ограничение использования льгот СИДН:

Если компания имеет в качестве основной цели или одной из основных целей исключительно использование льгот СИДН, то, согласно договору, эта компания не будет иметь право на налоговые льготы.

Обмен информацией:

Соглашение допускает обмен информацией между Россией и Кипром, даже если эта информация не требуется для налоговых целей данных государств. Однако, страна, у которой запрашивается информация, не обязана предоставлять информацию, если это является нарушением закона или государственного интереса этой страны. Также не позволяется запрашивать информацию, которая публично недоступна в данной стране.

Следует отметить, что налоговые органы Кипра в большинстве случаев не имеют информацию о бенефициарах частных компаний или любые другие информационные материалы. По этим причинам у кипрских компаний, зарегистрированных через номинальных лиц, и информация о реальных владельцах является конфиденциальной.

В этой связи, лица, информация о которых закрыта, должны быть должным образом аккумулироваться в файлах регистрационных агентов. Профессиональная тайна не может использоваться как предлог для не предоставления информации о данных лицах.

Однако, условия, при которых профессиональная тайна может быть снята, будет зависеть от государственного законодательства. Таким образом, раскрытие информации не будет простой автоматической административной процедурой, а потребует вмешательства представителей местных органов власти.

Таким образом, раскрытие информации не будет простой автоматической административной процедурой, а потребует вмешательства представителей местных органов власти.

Швейцария

Льготные налоговые условия предоставляются следующим типам компаний :

- Holding Company (является держателем как минимум 10% акций другой компании или если рыночная стоимость ее пакета акций составляем как минимум CHF1m)

- Domiciliary Company (Доминициальная компания)

- не ведет деятельности и не извлекает дохода на территории Швейцарии

- не имеет офиса и персонала на территории Швейцарии (в некоторых кантонах, например, Фрибург (Fribourg), возможны исключения)

- управляется не с территории Швейцарии

- Auxiliary Company (Аксилиарная компания) (Доминициальная компания, которая к тому же

- Имеет офис и персонал на территории Швейцарии

- Но большая часть дохода компании приходит из-за границы

- Service Company (основная деятельность заключается в предоставлении технических, управленческих, маркетинговых, финансовых или административных услуг иностранным компаниям)

- Mixed Company (имеет характеристики как доминициальной, так и холдинговой компании и не может быть классифицирована как одна из них).

Преимущества:

- Договор об избежании двойного налогообложения, заключённый с 90 странами.

- Нет валютного контроля.

- Во многих кантонах доходы от инвестиций исключаются из базы налогообложения.

- Законом обеспечивается неразглашение информации о реальном собственнике компании и банковских операциях — информация недоступна третьим лицам и может быть открыта только по решению местного суда.

Налогообложение:

- При регистрации взимается сбор в размере 3% от суммы уставного капитала. Акционерный капитал компании должен составлять не менее CHF 100 000 и должен быть оплачен полностью. Величина акционерного капитала должна быть помещена в швейцарский банк на специальный счет до начала официального оформления компании.

- Федеральный налог с прибыли взимается по прогрессивным ставкам и составляет от 3,5 до 9,8%, в зависимости от соотношения прибыли к активам компании и взимается вне зависимости от того, где была получена прибыль.

3.Налоги с капитала : федеральный (0,085%) и кантональный (0,05 — 0,25%). От кантональных налогов освобождены такие виды компаний, как домициальные (Domiciliary) и сервисные (Service).

4.Налог на дивиденды — Налог на дивиденды акционеров составляет 35%, если акционер декларирует свои дивиденды в Швейцарии. Если акционер — нерезидент Швейцарии, то для исчисления налога на дивиденды применяют ставки соглашения об избежании двойного налогообложения, если таковое существует, но если акционером является компания, зарегистрированная в Европейском Союзе, то её дивиденды не подлежат налогообложению в Швейцарии.

5.Отсутствует налог с выплат процентов и роялти в адрес нерезидентов, а также при выплате дивидендов в адрес компаний из стран ЕС.

Компаниям, зарегистрированным в Швейцарии необходимо вести бухгалтерский учет. Они обязаны ежегодно предоставлять финансовый отчет и декларацию о доходах в налоговые органы на федеральном и кантональном уровнях.

Люксембург

Компании, зарегистрированные в этой юрисдикции, широко используются для создания холдингов и инвестиционных фондов, так как они освобождены от уплаты основных налогов на прибыль, на имущество и на дивиденды.

Зарегистрированный офис «оффшорной» компании должен находиться на территории Люксембурга.

Налогообложение:

1. В резервный фонд в Люксембурге «оффшорная» компания обязана перечислить 5 % прибыли. Это не постоянная выплата: она будет производиться до тех пор, пока общая сумма не достигнет 10 % от суммы выпущенного капитала.

2. Ежегодная пошлина в виде госпошлины выплачивается 0,2 % уставного капитала.

3. Компании нерезиденты уплачивают корпоративный налог только с прибыли от операций внутри страны. Зарубежная прибыль компаний налогом не облагается.

Ставка корпоративного налога состоит из трех частей. Общая ставка подоходного налога равна 21%. Взнос в фонд безработицы исчисляется в размере 4% от общей ставки, то есть 0,84%. Ставка муниципального налога устанавливается муниципалитетом. Например, в столице она составляет 6,75%. Таким образом, совокупная налоговая ставка корпоративного налога на прибыль налогоплательщика города Люксембурга, составляет 28,59%.

Общая ставка подоходного налога равна 21%. Взнос в фонд безработицы исчисляется в размере 4% от общей ставки, то есть 0,84%. Ставка муниципального налога устанавливается муниципалитетом. Например, в столице она составляет 6,75%. Таким образом, совокупная налоговая ставка корпоративного налога на прибыль налогоплательщика города Люксембурга, составляет 28,59%.

4. Исходящие дивиденды в общем случае подлежат обложению налогом у источника в размере 5%. Иная ставка налога у источника может быть предусмотрена соглашением об избежании двойного налогообложения.

Не облагаются налогом у источника дивиденды, распределяемые люксембургскими холдингами, инвестиционными фондами или предприятиями по секьюритизации.

Также налог у источника не удерживается, если акции находятся во владении получателя дивидендов не менее года, и их стоимость составляет не менее 1,2 млн. евро. При этом получатель дивидендов должен быть резидентом Люксембурга, ЕС либо полноценно налогооблагаемым резидентом Швейцарии.

5. Полученные из-за рубежа резидентной компанией дивиденды освобождаются от налогообложения, если участие в капитале составляет не менее 10 процентов, или цена приобретения акций составляет не менее 1,2 млн. евро.

Типы регистрируемых иностранных компаний и особенности их налогообложения:

- SOPARFI — финансовая холдинговая компания. Люксембургские холдинговые компаний не подпадают под действие соглашений об избежании двойного налогообложения.

Нулевой налог на выплату дивидендов применяется к дивидендам, уплаченным дочернему / материнскому предприятию в ЕС. Налог на выплату дивидендов странам, не являющимся членами ЕС всегда подлежит уплате определенной ставки налога на доходы, которая при сравнимом налогооблагаемом доходе соответствует люксембургской ставке корпоративного налога, но налог может быть снижен посредством освобождения по налоговому договору (на практике, как правило, минимум 15%).

Выплаты процентов не облагаются налогом на источники дохода.

- SIF — специализированный инвестиционный фонд

-

- Специализированный инвестиционный фонд, основанный в Люксембурге, в принципе освобожден он уплаты налога на прибыль.

- Налог с подписки составляет 0,01% в год. Основой для расчета налога с подписки является общая чистая стоимость имущества специализированного фонда.

- Компания обязана уплатить однократный налог на капитал в размере 1 250 евро, выплачиваемый при регистрации.

- SICAR — компания с инвестициями в рисковый капитал (Уставной капитал — не менее 1млн.евро)

- Ежегодный налог на оборот капитала в размере 1 250 евро.

- Корпоративный налог 29,63%.

- Ограничения по соглашениям о предотвращении двойного налогообложения отсутствуют.

- Выплаты прибылей не облагаются налогом на источники дохода.

- Доходы от ценных бумаг освобождены от налогов.

- Выручка от ликвидации компании не облагается налогами (для участников-нерезидентов)

Люксембург не облагает налогами прибыль, полученную оффшорными банковскими счетами. Оффшорный счет в Люксембургском банке, это гарантированное средство защиты капитала.. Вся информация в оффшорных банковских счетах в Люксембурге считается конфиденциальной и не может быть разглашена без специального разрешения владельца банковского счета.

Юрисдикция Люксембург является привлекательной в частности и для российского инвестора. В 2011 году министр финансов Люксембурга и министр финансов Российской Федерации подписали поправку к соглашению между Люксембургом и Россией с целью улучшения положений, содержащихся в соглашении. Введенная поправка сокращает налог, взимаемый с дивидендов, с текущих 10% до 5%.

Лихтенштейн

Для ведения бизнеса в Лихтенштейне не требуется лицензий, за исключением для компаний, занятых в финансовом секторе.

Лихтенштейн следует всем современным международным конвенциям, препятствующим отмыванию денег, и, как следствие, обменивается информацией практически со всеми странами мира.

В Публичный реестр необходимо занести сведения о директорах оффшорной компании, один из которых должен быть резидентом княжества Лихтенштейн. Обязательными являются бухгалтерский учет и ежегодная отчетность для компаний. Очевидным преимуществом юрисдикции Лихтенштейна является его мировой имидж, как государства со стабильной и развитой экономикой и политической обстановкой.

Прибыль из местных источников в Лихтенштейне подлежит налогообложению по ставке, равной 12.5%.

Налоги и лицензионные взносы зависят от типа структуры:

- Gesellschaft mit beschränkter Haftung — GmbH (Закрытая компания с ограниченной ответственностью)

- Aktiengesellschaft (AG-открытое акционерное общество)

- Trust Enterprise (Трастовое предприятие) может создаваться в Лихтенштейне как для коммерческих, так и для некоммерческих целей.

Платят 4% купонного налога на дивиденды. Годовой налог на капитал составляет 0.1% от совокупных средств компании, но не менее CHF 1.000; (Купонный налог- выплаты по ценным бумагам только на территории Лихтенштейна)

- Anstalt (учреждение, коммерческое или некоммерческое, может использоваться как холдинговое предприятие для владения патентами, авторскими правами или недвижимостью)

Не платит купонного налога, но уплачивает годовой налог на капитал в размере 0.04% от совокупных средств компании. Годовой минимальный уровень налога составляет CHF 1.000;

- Stiftung (Закрытая фондовая компания). Это юридическое лицо, создаваемое обычно для некоммерческих целей. Компания имеет право извлекать доход в рамках уставных целей, которые, как правило, ограничены сферами инвестиций и управления имуществом.

Не платит купонного налога, но выплачивает годовой налог на капитал в размере 0.075% от совокупных средств компании. Годовой минимальный уровень налога составляет CHF 1.000;

Годовой минимальный уровень налога составляет CHF 1.000;

Выплаты нерезидентам со стороны фонда и траста освобождаются от 4%-ного купонного налога.

При регистрации компании, а также учреждения (Anstalt) с уставным капиталом до 10 000 000 швейцарских франков в Лихтенштейне взимают единовременный гербовый сбор, равный 0,5 %, а при регистрации компании с уставным капиталом свыше 10 000 000 швейцарских франков — 0,3%.

При регистрации закрытой фондовой компании и траста в Лихтенштейне взимают единовременный гербовый сбор, равный 0,075 % от суммы уставного капитала, не превышающего 10 000 000 швейцарских франков, и — 0,05% с суммы уставного капитала свыше 10 000 000 швейцарских франков.

Лихтенштейн имеет всего один договор об избегании двойного налогообложения — с Австрией.

ОднакоЛихтенштейн первым из стран континентального права внедрил институт англосаксонского траста (расщепления собственности) в свою правовую систему. Поэтому трасты, учреждения и фонды Лихтенштейна начали активно использоваться как для защиты активов, так и для оптимизации налогов для холдингов. К примеру, для Украины холдинговая схема обычно выстраивается таким образом. Кипрская Ltd владеет дочерними предприятия в Украине. При этом благодаря двухсторонней налоговой конвенции исходящие дивиденды налогом на репатриацию в Украине не облагаются, а на Кипре, как холдинговой юрисдикции, не включаются в базу обложения и затем могут быть без потерь переброшены другому нерезиденту. Им и выступает лихтенштейнское учреждение, которое также благодаря холдинговым льготам не включает полученные дивиденды в налогооблагаемую базу. При этом даже не требуется налоговое соглашение между Кипром и Лихтенштейном. Конечно, обналичить дивиденды можно и на Кипре, но в данном случае они будут законно храниться в швейцарском либо лихтенштейнском банке, которые, как известно, считаются наиболее надежными. При такой схеме в Лихтенштейне лишь платится ежегодный налог с капитала в размере 0,1% капитала (0,075% и 0,04% для фондов), который не может быть ниже 1000 франков.

К примеру, для Украины холдинговая схема обычно выстраивается таким образом. Кипрская Ltd владеет дочерними предприятия в Украине. При этом благодаря двухсторонней налоговой конвенции исходящие дивиденды налогом на репатриацию в Украине не облагаются, а на Кипре, как холдинговой юрисдикции, не включаются в базу обложения и затем могут быть без потерь переброшены другому нерезиденту. Им и выступает лихтенштейнское учреждение, которое также благодаря холдинговым льготам не включает полученные дивиденды в налогооблагаемую базу. При этом даже не требуется налоговое соглашение между Кипром и Лихтенштейном. Конечно, обналичить дивиденды можно и на Кипре, но в данном случае они будут законно храниться в швейцарском либо лихтенштейнском банке, которые, как известно, считаются наиболее надежными. При такой схеме в Лихтенштейне лишь платится ежегодный налог с капитала в размере 0,1% капитала (0,075% и 0,04% для фондов), который не может быть ниже 1000 франков.

Требования по предоставлению финансового отчета следующие:

- AG должны предоставить аудиторский финансовый отчет в Лихтенштейнские налоговые органы для оценки;

- Коммерческий Anstalt должен предоставить аудиторский финансовый отчет в налоговые органы для оценки;

- Некоммерческий Anstalt не должен предоставлять аудиторский финансовый отчет в налоговые органы, а только справку от банка, что имеется запись о денежных средствах;

- Stiftung не должен предоставлять аудиторский финансовый отчет в налоговые органы Лихтенштейна, а только справку от банка, что имеется запись о денежных средствах.

Мальта

На Мальте возможна регистрация акционерного общества закрытого и открытого типа. Минимальный акционерный капитал компании открытого типа составляет 46600 евро и 1200 евро для компаний закрытого типа. На момент регистрации не менее чем 25% капитала открытого акционерного общества и 20% закрытого акционерного общества должны быть оплачены.

Налогообложение:

- Прибыль, полученная компанией-резидентом, как на Мальте, так и за границей, подлежит обложению налогом на прибыль по ставке 35 %. При этом Мальта не облагает налогом перечисляемые за границу дивиденды, проценты и авторские гонорары (отсутствует налог у источника), на Мальте нет правил трансфертного ценообразования и «тонкой» капитализации.

(трансфертное ценообразование—реализация товаров или услуг взаимозависимым лицами по внутрифирменным, отличным от рыночных, ценам. Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами. Это наиболее простая и распространенная схема международного налогового планирования, имеющего целью минимизацию уплачиваемых налогов;

Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами. Это наиболее простая и распространенная схема международного налогового планирования, имеющего целью минимизацию уплачиваемых налогов;

тонкая капитализация- когда финансирование деятельности компании осуществляется за счет заемных средств.)

- Налогом на добавленную стоимость облагается реализация товаров, работ, услуг на территории Мальты. Ставка НДС на острове составляет 18%. На некоторые товары введены льготные ставки 5 % (например, печатные издания, гостиничные услуги) и 0% (лекарства и продукты питания).

- Нет налога на имущество, и отсутствует налог с оборота при передаче акций в компаниях, владельцами которых являются нерезиденты. Также на Мальте отсутствует законодательство о валютном контроле, и экономическую деятельность мальтийская компания может вести в любой валюте мира.

Казалось бы, мальтийское налогообложение достаточно суровое и ставка корпоративного налога на прибыль не позволяет говорить о том, что Мальта — низконалоговая юрисдикция. Однако, это не так. Дело в том, что компании-нерезиденты Мальты имеют право на возврат уплаченных налогов, что и позволяет говорить о пониженном уровне налогообложения на Мальте по сравнению с большинством стран мира.

Для того чтобы требовать возврат корпоративного налога на прибыль, иностранная компания должна быть зарегистрирована на Мальте в виде торговой или холдинговой компании (получающей доход, соответственно от торговой деятельности или от участия в других организациях).

В налоговом учете мальтийской компании полученный ею доход должен учитываться на одном из четырех налоговых счетов: «иностранная прибыль», «мальтийская прибыль», «прибыль от недвижимого имущества», «необлагаемый налогом доход». Каждый из видов дохода облагается по своим правилам. Окончательная сумма налога учитывается на пятом счете «окончательный налог».

Пример. Рассмотрим два наиболее распространенных случая: мальтийская компания получает прибыль от торговой деятельности за границей и от участия в других компаниях. В любом случае эта прибыль облагается установленным законом налогом по ставке 35 процентов, однако мальтийские акционеры вправе требовать возврат налога, изъятого с распределенных дивидендов. Правила же возврата для разных видов дохода различны.

Если мальтийская компания получает доход от торговой деятельности за пределами Мальты (причем понятие «торговля» включает в себя как непосредственно покупку и продажу товара, так и оказание услуг), ее акционеры, после получения дивидендов, вправе обратиться за возвратом 6/7 суммы оплаченного ранее на Мальте налога. Таким образом, эффективная ставка налога на прибыль составит 5 процентов, что ниже не только российской ставки налога на прибыль (20%), но даже кипрской (10%).

Мальтийская компания, получающая дивиденды от акционерного участия или прибыль от прироста капитала (проценты, роялти), может задекларировать прибыль, и уплатить налог по ставке 35 процентов. После того как дивиденды будут распределены между акционерами, последние могут обратиться за полным возвратом (100%) от ранее уплаченного мальтийского налога.

После того как дивиденды будут распределены между акционерами, последние могут обратиться за полным возвратом (100%) от ранее уплаченного мальтийского налога.

Для того, чтобы мальтийская компания удовлетворяла условиям освобождения от налога, должен выполняться так называемый критерий «квалифицированного участия». Компания считается квалифицированным участником, если она владеет как минимум 10 процентами акций в иностранном предприятии.

С 2007 года система возврата налогов продлена, и сейчас применима ко всем акционерам, независимо от их резидентства или постоянного местожительства;

Налоговое законодательство Мальты приведено в соответствие с законодательством ЕС. Мальтийская торговая компания теперь может торговать на Мальте, при условии, что доход от этой торговли не превысит 10% от общего оборота/дохода компании. Следовательно, 90% общего оборота/дохода компании должно происходить из зарубежных источников. После возврата налога, описанного выше, акционеры мальтийской компании остаются с глобально эффективной ставкой налога на прибыль в 5%.

Компании, зарегистрированные на Мальте, должны предоставлять ежегодный финансовый отчет в реестр компаний. Имена и адреса директоров и акционеров компании являются публично доступной информацией.

Мальта заключила договоры по вопросам освобождения от двойного налогообложения с 41 страной. Для того, чтобы получить освобождение от налогов по двустороннему соглашению, компания должна доказать налоговым органам, что свой доход она получила из иностранных источников и что он уже облагался налогом за рубежом.

Нидерланды

Те, кто выбрал Нидерланды в качестве оффшорной зоны для себя, будут приятно удивлены и имеющемуся перечню источников дохода, которые могут быть получены внутри страны и освобождены от уплаты налогов. В перечень входит:

- прибыль, полученная от продажи голландской недвижимости;

- прибыль, от продажи портфеля акций компании, зарегистрированной в Нидерландах;

- выплаты процентов по ссуде и доход, полученный в результате владения акциями компании, зарегистрированной в Нидерландах.

Типы регистрируемых офшорных компаний:

- BV — закрытая компания с ограниченной ответственность

- NV — открытая с ограниченной ответственностью (публичная компания)

- Vereniging — ассоциация

- Stichting — трастовая компания.

Налогообложение:

- НДС (на товары, реализуемые внутри страны) — 6%

- 1% от суммы УК вносится ежегодно в качестве налога на капитал

- Налог на прибыль (кроме прибыли, указанной выше и освобожденной от уплаты налога) — при прибыли до 200 000 евро — 20%; при прибыли свыше 200 000 — 25%

- Налог на дивиденды — 0%

Преимущества компаний в Нидерландах:

- Высокий международный авторитет Нидерландов как члена ЕС

- Отсутствие валютного контроля

- Налоговые соглашения со 126 странами.

Многие компании, офисы которых расположены в ЕС или других странах, так или иначе, имеют представительство в Нидерландах, преимущественно из-за налоговых льгот. По этой причине свои штаб-квартиры в Нидерландах расположили следующие известные компании: IKEA, Facebook, Google, Mittal Steel, EADS (parent company of Airbus), Nike, Trafigura, Starbucks и Fujitsu-Siemens.

Еще одним несомненным преимуществом, получаемым оффшорной компанией, зарегистрированной в Нидерландах, является следующее положение. Если голландская компания участвует какой-то долей в капитале антильской оффшорной компании (зарегистрированной на Нидерландских Антилах), она полностью освобождается от уплаты налогов на прибыль от этой компании. Если в работе оффшорной компании принимают участие акционеры из числа нерезидентов, они также освобождены от налогов.

Полученную в качестве дивидендов и освобожденную от налогов прибыль голландская компания затем может свободно переводить на другие иностранные счета.

Зарегистрированные в Нидерландах компании обязаны ежегодно предоставлять финансовый и бухгалтерский отчеты, которые должны включать: баланс ликвидных средств, счета расходов и доходов, отчет об административном управлении, аудиторский отчет, протокол последнего собрания акционеров, актуальные сведения о директорах и акционерах.

Люксембург | столица страны, Люксембург

Сводка

Прочтите краткий обзор этой темы

Люксембург , также называемый Летзебург , город, столица Люксембурга, расположенный в южно-центральной части страны. Город Люксембург расположен на плато из песчаника, в которое врезаются глубокие извилистые овраги река Альзетт и ее приток Петрюссе. В пределах петли Альзетт скалистый мыс, называемый Бок (Бук), образует естественную оборонительную позицию, где римляне, а затем франки построили форт, вокруг которого развился средневековый город. Покупка этого замка в 963 г. н.э. Зигфридом, графом Арденнским, положило начало Люксембургу как независимому субъекту. Старое название замка, Lucilinburhuc («Маленькая крепость»), является источником названия Люксембург.

Старое название замка, Lucilinburhuc («Маленькая крепость»), является источником названия Люксембург.

Старый город состоит из уцелевших укреплений Люксембургского замка, Дворца Великих Герцогов, Собора Парижской Богоматери (строительство которого было начато иезуитами в 1613 г. и завершено в 1621 г.) и других исторических зданий. Со временем город распространился на запад, а пригороды Грунд, Клаузен и Пфаффенталь развивались в более низких районах через реку Альзетт от старого города. Эти участки соединены несколькими мостами.

В течение 400 лет Люксембургский замок неоднократно подвергался нападениям и перестраивался испанцами, австрийцами, французами и голландцами последовательно, чтобы стать сильнейшей крепостью в Европе после Гибралтара. Одно из таких подкреплений было предпринято французским военным инженером Себастьяном Ле Престр де Вобаном, который перепроектировал оборонительные укрепления города после того, как организовал его осаду в 1684 году на службе у Людовика XIV.

После Венского конгресса (1815 г.) по 1866 г. крепость находилась под гарнизоном пруссаков как оплот Германской Конфедерации. По Лондонскому договору 1867 года Люксембург был объявлен нейтральным, а крепость с 15 милями (24 км) створок, тремя бойницами с 24 фортами и обширной (10 акров [4 гектара]) военной территорией. казармы были в значительной степени разобраны, и эта операция длилась 16 лет. Сегодня посетители могут совершить поездку по оставшимся 7 милям (11 км) створок или увидеть современный город внизу с мыса Шемин-де-ла-Корниш, построенного на вершине старой городской стены.

Дворец Великого Герцога является резиденцией королевской семьи, наследников Вильгельма I (1772–1843 гг.), короля Нидерландов и великого герцога Люксембурга (1815–1840 гг.). Дворец датируется 1572 годом, а в 1895 году были сделаны более поздние дополнения. После завершения ремонта в 1990-х годах некоторые части дворца были открыты для публики.

Собор Нотр-Дам, церковь в готическом стиле, содержит гробницу Иоанна Слепого, короля Богемии и графа Люксембурга с 1310 по 1346 год. В склепе похоронены несколько членов королевской семьи и известные епископы.

В склепе похоронены несколько членов королевской семьи и известные епископы.

Оформите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подписаться сейчас

Сердцем старого города является Рыбный рынок (Marché-aux-Poissons), вокруг которого стоят несколько зданий 17-го и 18-го веков, в том числе особняк, в котором находится Люксембургский национальный музей (Национальный музей истории и искусства) . Ум Бок, старейшее здание города, построенное в 13 веке, также расположено на Рыбном рынке. Среди других культурных учреждений города — Вилла Вобан-Музей искусств города Люксембург, MUDAM Luxembourg (Музей современного искусства великого герцога Жана), Музей истории города Люксембурга и Национальный музей природы. История. В городе Хамм, в 4 милях (6 км) к востоку, находится военное кладбище времен Второй мировой войны с могилами более 5000 американских солдат, в том числе Бриг. Генерал Эдвард Беттс и генерал Джордж С. Паттон-младший

Люксембург долгое время был крупным автомобильным и железнодорожным узлом. В 20 веке город стал процветающим финансовым центром благодаря банковским законам, которые сохраняют конфиденциальность личности инвесторов и позволяют счетам иностранных граждан получать проценты без уплаты налогов. Люксембург является резиденцией Европейского инвестиционного банка, Европейского суда и ряда других административных учреждений Европейского Союза. В 1994 году старый город был внесен в список Всемирного наследия ЮНЕСКО. Поп. (оценка 2011 г.) коммуна, 94034; городской агломер., 136816.

В 20 веке город стал процветающим финансовым центром благодаря банковским законам, которые сохраняют конфиденциальность личности инвесторов и позволяют счетам иностранных граждан получать проценты без уплаты налогов. Люксембург является резиденцией Европейского инвестиционного банка, Европейского суда и ряда других административных учреждений Европейского Союза. В 1994 году старый город был внесен в список Всемирного наследия ЮНЕСКО. Поп. (оценка 2011 г.) коммуна, 94034; городской агломер., 136816.

Эта статья была недавно пересмотрена и обновлена Эми Тикканен.

Столица Люксембурга?

Люксембург Город, Люксембург. Люксембург — небольшая западноевропейская страна, занимающая площадь 2586,4 кв. км. Германия и Франция граничат со страной на востоке и юге соответственно. Бельгия граничит с не имеющей выхода к морю страной на севере и западе. По оценкам, население страны составляет около 6 миллионов человек. Город Люксембург — столица Люксембурга.

Город Люксембург — столица Люксембурга.

Какой тип правительства в Люксембурге?

Люксембург является парламентской представительной демократической монархией. Здесь премьер-министр Люксембурга является главой правительства. Исполнительная власть принадлежит Правительственному совету (в состав которого входят премьер-министр и другие министры) и Великому герцогу. Палата депутатов представляет собой законодательное крыло правительства. Судебная власть является отдельной и работает независимо от двух других ветвей власти.

Какая столица Люксембурга?

Люксембург Город служит столицей Люксембурга. Это также самая густонаселенная коммуна страны. Город имеет площадь 51,46 кв. км и население около 107 247 человек. Плотность населения Люксембурга составляет 2100 человек на квадратный километр. Высота города варьируется от 750 футов до 1319 футов.ноги.

Город имеет площадь 51,46 кв. км и население около 107 247 человек. Плотность населения Люксембурга составляет 2100 человек на квадратный километр. Высота города варьируется от 750 футов до 1319 футов.ноги.

Где находится город Люксембург?

Город расположен в месте слияния рек Петрюс и Альзетт в южной части Люксембургского плато на юге Люксембурга. Брюссель и Париж находятся на расстоянии около 213 км и 372 км от города соответственно. Люксембург-Сити имеет сложную планировку, поскольку расположен на разных уровнях. В его ландшафте есть холмы, ущелья, парки, лесные массивы и реки. В регионе преобладает мягкий океанический климат.

История города Люксембург

Город Люксембург был местом укрепленной башни в римскую эпоху. Башня была построена для защиты двух важных римских дорог, пересекающихся на месте современного города. Учитывая стратегическую важность этого района, многие державы пытались захватить его и контролировать. Таким образом, на протяжении столетий в этом районе было построено несколько укреплений. Когда великий князь умер в 189 г.0, у него не было наследника мужского пола, который мог бы заменить его. Таким образом, Великое Герцогство в Люксембурге вышло из-под контроля Нидерландов. Теперь титул был присвоен независимой линии великого князя Адольфа. До сих пор Люксембург был независимым лишь теоретически, но теперь он заслужил свой настоящий суверенитет. Город Люксембург теперь стал столицей этого государства. Во время Первой мировой войны город был оккупирован немцами примерно на четыре года с 1914 по 1918 год. В 1921 году границы города были расширены за счет добавления еще четырех коммун. Теперь город стал крупнейшей коммуной страны. Между 1940 и 1944 года город Люксембург снова оказался под немецкой оккупацией.

Башня была построена для защиты двух важных римских дорог, пересекающихся на месте современного города. Учитывая стратегическую важность этого района, многие державы пытались захватить его и контролировать. Таким образом, на протяжении столетий в этом районе было построено несколько укреплений. Когда великий князь умер в 189 г.0, у него не было наследника мужского пола, который мог бы заменить его. Таким образом, Великое Герцогство в Люксембурге вышло из-под контроля Нидерландов. Теперь титул был присвоен независимой линии великого князя Адольфа. До сих пор Люксембург был независимым лишь теоретически, но теперь он заслужил свой настоящий суверенитет. Город Люксембург теперь стал столицей этого государства. Во время Первой мировой войны город был оккупирован немцами примерно на четыре года с 1914 по 1918 год. В 1921 году границы города были расширены за счет добавления еще четырех коммун. Теперь город стал крупнейшей коммуной страны. Между 1940 и 1944 года город Люксембург снова оказался под немецкой оккупацией.