С какими долгами казахстанцев не выпустят за границу

О причинах временного запрета на выезд за границу, о том, как проверить свой статус и избежать проблем на границе, рассказали в пресс-службе департамента государственных доходов по Мангистауской области.

Временный запрет на выезд за границу – это мера воздействия на граждан страны, у которых есть задолженности по алиментам, налогам, коммунальным услугам, штрафам и другие долги.

Ограничивают выезд за границу не только злостным неплательщикам. Бывает, что человек не догадывался, что у него образовался долг, – личный или по ИП. Он спланировал отпуск, купил билеты, спокойно зарегистрировался на рейс, сдал багаж, а потом при прохождении пограничного контроля обнаружил, что числится в списке невыездных.

Разбираемся, в каких случаях накладывают ограничение на выезд и как избежать неприятных сюрпризов.

Кого точно не пустят за границу

В ближнее и дальнее зарубежье не выпустят должников по налогам, алиментам, штрафам, коммунальным услугам, кредитам, микрозаймам или при наличии задолженности перед физическими лицами.

В этих случаях важно не само наличие кредита или обязанности выплачивать алименты, а просроченная задолженность (при условии возбуждения исполнительного производства и соответствующего решения суда).

За какие суммы не выпустят из страны

Запрет на возможность покинуть страну наступает при долге свыше 40 МРП. В 2021 году эта сумма составит 116 680 тенге.

Запрет возможен только в том случае, если при наличии судебного решения об исполнении долга должник не выполнил его. Кроме того, присвоить статус невыездного могут, если есть долг с судебным решением о ежемесячной оплате, но в течение трех месяцев не производились платежи.

Судебные исполнители обязаны предупреждать должника о присуждении такого статуса заранее – за пять рабочих дней.

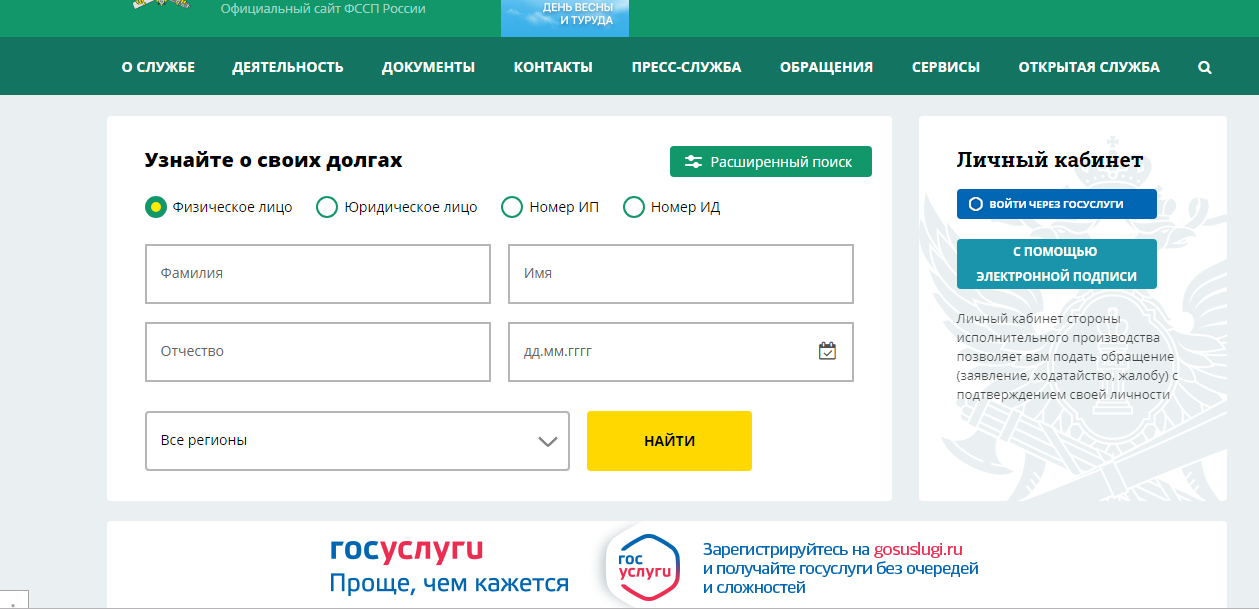

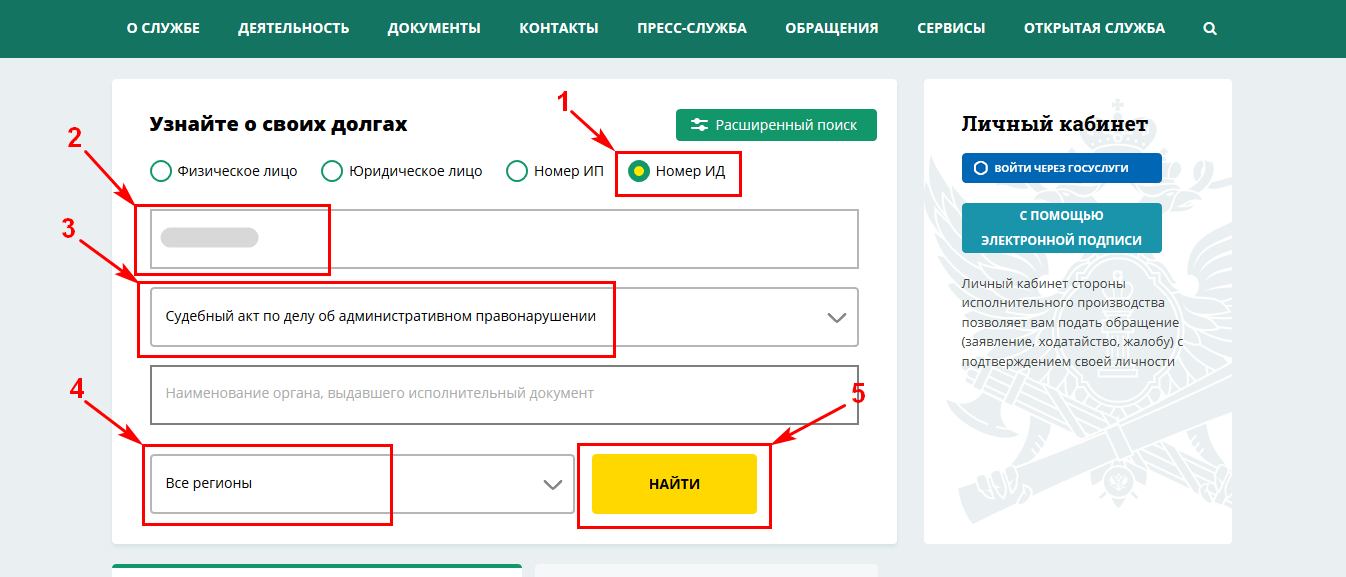

Как узнать, запрещен ли вам выезд за рубеж

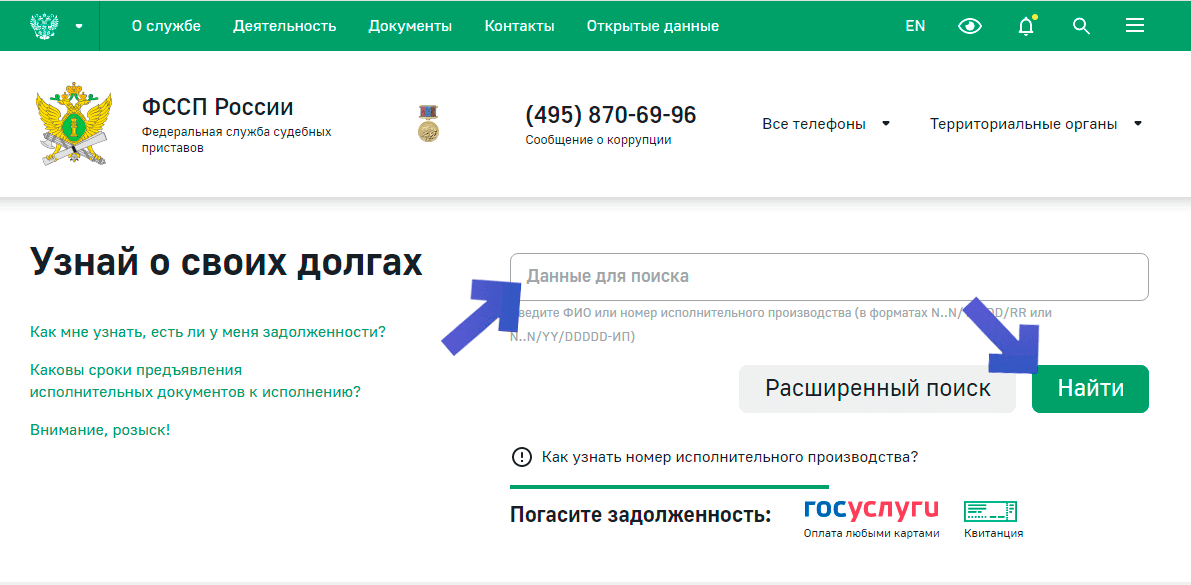

Прежде чем планировать командировку, визит к родственникам или туристическую поездку, необходимо проверить свою фамилию на сайте министерства юстиции, где в автоматическом режиме ведется реестр должников и временно ограниченных на выезд должников физических лиц, должностных лиц юридического лица.

Если казахстанец является должником по исполнительным производствам, он очень скоро может переместиться в разряд злостных неплательщиков, которым выезд за рубеж запрещен. База должников обновляется регулярно – по мере поступления постановлений судебных органов.

Также можно проверить запрет на выезд в мобильном приложении органов государственных доходов «e-Salyq-Azamat». Сервис позволяет гражданам проверить, состоят ли они в списке должников. Ссылка перенаправляет пользователя на автоматизированную информационную систему органов исполнительного производства.

Если казахстанец не проверил себя в списке невыездных до того, как оплатил путевку в турфирме, агенты не компенсируют затраты в случае запрета на выезд из страны.

Есть смысл проверить себя в списках, даже если у вас были задолженности, которые вы уже погасили. Информация в списке сохраняется до тех пор, пока судебный исполнитель не вынесет постановление о снятии ограничения и направлении соответствующего электронного извещения в Погранслужбу.

Как выйти из реестра должников, которым ограничен выезд за рубеж

Необходимо своевременно оплачивать штрафы, пошлины, алименты, коммунальные услуги или долги. Временное ограничение на выезд будет отменено, как только прекратится исполнительное производство. Если исполнительное производство прекращается в соответствии со статьей 47 закона, необходимо оплатить дополнительно проценты исполнительской санкции.

Согласно статье 36 закона, после прекращения исполнительного производства в течение пяти календарных дней судебный исполнитель направляет в департамент по исполнению судебных актов и Погранслужбу соответствующую информацию, которая является основанием для исключения должника из реестра.

Не стоит откладывать выплату долгов на самый последний момент. Лучше сделать это минимум за 10–15 дней до планируемой даты отъезда. Выплатив долги, надо не только иметь на руках подтверждающие документы (чеки), но и известить об этом судоисполнителя, наложившего запрет на вылет.

Можно также попросить истца забрать заявление при прекращении исполнительного производства. Но это возможно обычно в экстренных случаях, к примеру, если за рубеж необходимо выехать на операцию. Если должник договорился с истцом, им надо обратиться в местный департамент по исполнению судебных актов.

Кто не попадет в список должников, которым запрещен выезд за рубеж

В «черном списке» вы не окажетесь, если:

— не участвовали и не участвуете в настоящий момент в судебном процессе;

— не имеете задолженности по налогам;

— не имеете задолженности по штрафам;

— не имеете и не имели ранее задолженности по алиментам.

Ранее стало известно, что в Казахстане невыездными были признаны около 42 тыс. человек. О том, что казахстанцев будут уведомлять за несколько дней до выезда за границу, сообщалось в июле прошлого года.

Запрет на выезд за границу: как проверить и снять

TourDom

Покупка тура или билета еще не гарантирует, что отпуск состоится – некоторые туристы остаются ни с чем из-за долгов и запретов на вылет. Как проверить наличие задолженности и можно ли решить проблему прямо в аэропорту?

© tourdom.ruС 20 июня вступили в силу поправки, которые касаются деятельности судебных приставов и выезда должников из России. Ранее запрет снимался только по решению должностного лица. Согласно задумке, если турист узнает о своей задолженности непосредственно в аэропорту и оплатит ее перед вылетом, ограничения должны быть сняты автоматически. Но сама система еще не налажена, и на ее полное внедрение может понадобиться до полугода, говорил тогда директор Федеральной службы судебных приставов РФ Дмитрий Аристов.

Видео дня

Стоит ли рисковать и отправляться в аэропорт, не проверив наличие неоплаченных штрафов, долгов и возможный запрет на выезд, редакции TourDom.ru рассказали юристы.

«Что касается снятия запрета прямо в аэропорту, пока это больше громкие заголовки в СМИ. Если внимательно изучить изменения в этой части с июня 2022 года, то станет понятно, что ограничения могут сниматься автоматически, но по некоторым категориям производств. Если технической возможности нет, то решение вопроса, как и прежде, возлагается на должностное лицо. Далее информация о снятом ограничении по каналам взаимодействия поступает в систему пограничной службы. И тут тоже указано, что в случае каких-либо технических проблем информация должна передаваться письмом. Поэтому, пока на практике не увидим массовый положительный опыт у выезжающих и отработанную систему, говорить утвердительно, что получится снять запрет в аэропорту, не стоит»,

– отметила юрист сети турагентств «Розовый слон» Мария Чапиковская.

«Я не рекомендовала бы туристам оставлять все на последний момент. Система еще не настроена полностью. В программе могут быть ошибки, которые периодически возникают как на сайте Госуслуг, так и на других ресурсах. То есть если вы окажетесь в аэропорту и у вас будет право на погашение задолженности, но произойдет технический сбой, то вам ничем не смогут помочь. Решением такого вопроса лучше заниматься заблаговременно»,

– рассказала Олеся Аблёзгова, кандидат юридических наук. Шансы снять запрет на выезд все же есть, но пока что они минимальны.

Она добавила, что в качестве превентивных мер следует подписаться на Госуслугах на уведомления данных исполнительных производств. Благодаря этой рассылке получится вовремя узнать о штрафах или долгах и оплатить их.

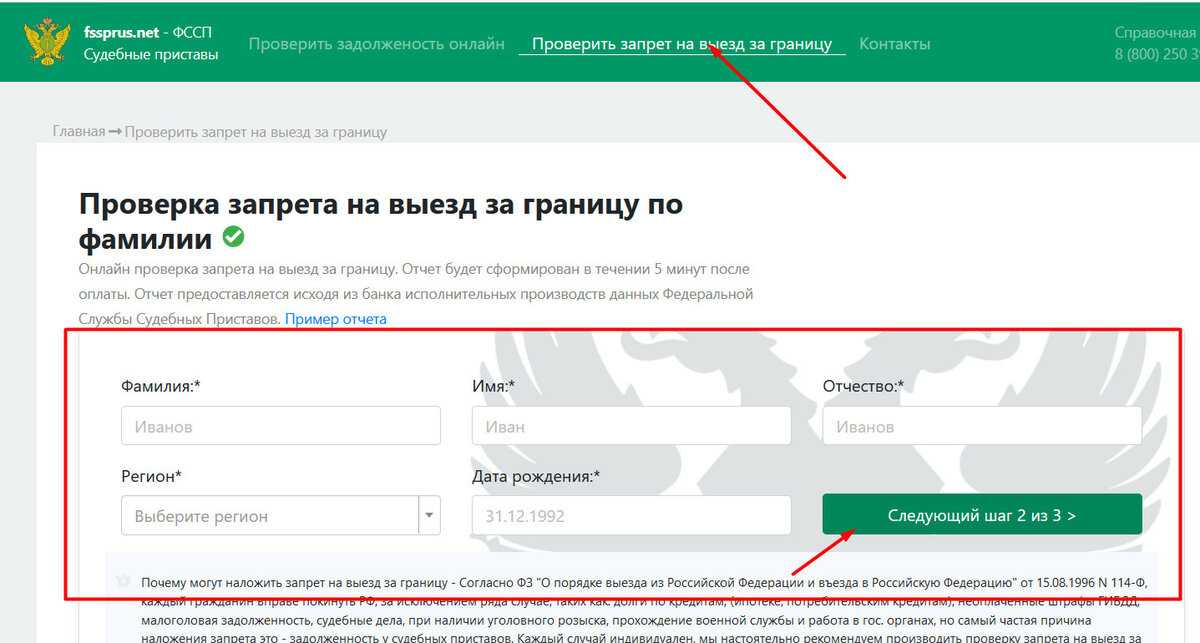

Также можно проверить задолженность на сайте Федеральной службы судебных приставов. На этом ресурсе достаточно ввести в поле свои ФИО и дату рождения, и на экране отобразится информация о наличии или отсутствии долгов. Если их нет, то можно спокойно лететь в отпуск. Если долги есть, то нужно узнать, введено ли ограничение на выезд из России. Автоматически запрет не вводится, то есть у человека может быть задолженность, но пересекать границу ему разрешено. В каждом конкретном случае это необходимо проверять: можно сделать запрос через те же Госуслуги или обратиться к судебному приставу по месту жительства. Если долг признан, то нужно оплатить его и отправить квитанцию в отдел судебных приставов. Если турист не согласен с задолженностью и есть вероятность, что возникла ошибка, то нужно записаться на личный прием.

Если их нет, то можно спокойно лететь в отпуск. Если долги есть, то нужно узнать, введено ли ограничение на выезд из России. Автоматически запрет не вводится, то есть у человека может быть задолженность, но пересекать границу ему разрешено. В каждом конкретном случае это необходимо проверять: можно сделать запрос через те же Госуслуги или обратиться к судебному приставу по месту жительства. Если долг признан, то нужно оплатить его и отправить квитанцию в отдел судебных приставов. Если турист не согласен с задолженностью и есть вероятность, что возникла ошибка, то нужно записаться на личный прием.

Эксперты сходятся во мнении, что на данный момент не стоит рисковать и быть на 100% уверенными, что запрет на выезд получится снять прямо в аэропорту.

Лайфхаки, Дмитрий Аристов, ФССП России

TourDom: главные новости

Авиакомпании продлевают на лето рейсы на Пхукет

Туристы запутались в подогреваемых бассейнах «Сочи Парк Отеля»

В Крым запускают два дополнительных поезда – из Челябинска и Уфы

Как избежать переустановки часов по старым долгам

Это правда, что срок действия некоторых видов долгов истекает через три-шесть лет, а это означает, что сборщик долгов больше не может подать на вас в суд за них. Тем не менее, есть некоторые вещи, которые вы можете сделать, чтобы перезапустить старые долги, заставив их жить дольше, чем нужно. Если вы имеете дело со старыми долгами, убедитесь, что вы предпринимаете правильные шаги, чтобы не начинать все сначала.

Тем не менее, есть некоторые вещи, которые вы можете сделать, чтобы перезапустить старые долги, заставив их жить дольше, чем нужно. Если вы имеете дело со старыми долгами, убедитесь, что вы предпринимаете правильные шаги, чтобы не начинать все сначала.

Как работает старый долг?

Старый долг, скорее всего, повлияет на ваши кредитные отчеты в течение семи лет после того, как он впервые был отмечен как просроченный. В большинстве штатов есть срок исковой давности, который устанавливает время, когда коллектор должен принять меры против вас — например, подать на вас в суд — за старый долг, который вы не погасили. Срок исковой давности зависит от типа долга и места вашего проживания, но в большинстве штатов он обычно составляет от трех до шести лет.

Хотя сборщик долгов не может подать на вас в суд за долг, срок давности которого превышает установленный в вашем штате срок давности, он все же может попытаться взыскать долг. Это означает, что они могут продолжать звонить и отправлять письма, чтобы заставить вас заплатить. Наличие старых долгов в вашей истории может также повлиять на ваши другие финансы, включая вашу способность претендовать на получение кредитных карт и займов.

Наличие старых долгов в вашей истории может также повлиять на ваши другие финансы, включая вашу способность претендовать на получение кредитных карт и займов.

Пока вы не примете меры по своим долгам, срок исковой давности будет продолжаться. В течение этого периода времени кредиторы и коллекторы могут обратиться к вам, чтобы возместить старый долг и даже попытаться взыскать его, подав на вас в суд. Если долг просрочен (то есть окно срока исковой давности закрыто), кредиторы не смогут предъявить вам иск за него, но они все равно могут попытаться его взыскать.

Что может перезапустить часы по вашему старому долгу?

Возобновление срока давности может произойти несколькими способами, в том числе:

- Осуществление платежа : Осуществление платежа по старому долгу, полностью или частично, восстанавливает его, по существу перезапуская часы по старому долгу.

- Согласие заплатить : Если вы признаете, что долг принадлежит вам, и согласны заплатить, срок исковой давности по вашему долгу начнется заново.

- Зарядка : Если у вас есть старая кредитная карта или возобновляемый долг, и вы делаете платеж со своего счета, часы вашего старого долга перезапускаются.

Отмена решения о банкротстве : Когда вы погашаете долг в результате банкротства без возражений со стороны кредиторов, они больше не могут взыскать долг законными средствами. Однако в некоторых случаях списание может быть отменено, если суд установит, что ваш долг был списан мошенническим путем.

Помните, что когда срок исковой давности по долгу возобновляется, он начинается сначала. Таким образом, если ваш срок исковой давности составляет семь лет, и вы вносите средства на счет после шести лет бездействия, пройдет еще семь лет, прежде чем истечет срок давности.

3 способа избежать перезапуска часов по старому долгу

Если вы решили дождаться истечения срока исковой давности по вашему долгу, вы можете предпринять несколько шагов, чтобы избежать перезапуска часов вашего долга.

Запишите дату начала

Срок исковой давности начинается, когда о долге впервые сообщается как о просроченном. Чтобы узнать точную дату, извлеките свой кредитный отчет из AnnualCreditReport.com. Долг, скорее всего, исчезнет из вашего кредитного отчета через семь лет. В некоторых штатах срок исковой давности может длиться дольше, поэтому запишите дату начала как можно скорее.

Не признавайтесь в этом

Если коллекторы свяжутся с вами, пытаясь заставить вас заплатить, следите за своим языком. Спросите об первоначальном кредиторе, дате или периоде времени, когда возник старый долг, и любую другую идентифицируемую информацию. Но попробуй не признать, что это твое. Даже если это так, вы можете заплатить в свое время после истечения срока давности вместо того, чтобы возобновлять срок исковой давности.

Проверьте законы своего штата

Поскольку законы о долгах с истекшим сроком давности различаются в зависимости от штата, вам следует убедиться, что вы знаете законы своего штата, прежде чем предпринимать какие-либо действия (или бездействовать) в отношении старого долга.

Что делать с просроченной задолженностью?

Если у вас есть задолженность с истекшим сроком давности, решение о том, что с ней делать, является личным выбором. Вот несколько вариантов выбора:

Игнорировать долг

Один из вариантов — игнорировать долг. Если срок давности вашего долга истек, кредитор больше не может подать на вас в суд, чтобы взыскать долг, хотя он все еще может предпринять шаги, чтобы попытаться взыскать его. Хотя кредиторы все еще могут обратиться за взысканием долга, они противозаконны вводить вас в заблуждение, беспокоить или оскорблять вас.

Погасить его полностью

Еще один вариант — просто полностью погасить долг. Если у вас есть финансовые средства для полного погашения долга, это может быть привлекательным вариантом. Долг будет отображаться в вашем кредитном рейтинге как полностью выплаченный, что может помочь вашему кредитному рейтингу.

Подтвердить и установить план платежей

Если вы не хотите игнорировать долг и не можете или не хотите погасить его в полном объеме, вы можете признать долг и настроить план платежей с кредитор. Это может включать в себя внесение обязательных ежемесячных платежей до тех пор, пока долг не будет полностью погашен, или попытку погасить свой долг меньше, чем полная сумма.

Это может включать в себя внесение обязательных ежемесячных платежей до тех пор, пока долг не будет полностью погашен, или попытку погасить свой долг меньше, чем полная сумма.

Какие права связаны со старыми долгами?

Прежде чем выбрать маршрут, лучше всего узнать, какие права у вас есть, когда коллекторы обратятся к вам за просроченным долгом:

- Закон о справедливой практике взыскания долгов (FDCPA) защищает вас от коллекторов, которые в этом противоправном поведении.

- FDCPA дает вам право проверить свой долг, чтобы вы могли подтвердить, что он ваш, прежде чем решать, какие шаги предпринять.

- FDCPA требует, чтобы коллектор отправил вам письменное уведомление, содержащее имя первоначального кредитора, сумму, которую вы должны, заявление о том, что у вас есть 30 дней для оспаривания долга, и информацию о том, как оспорить взыскание долга. После получения подтверждающего письма вы имеете право оспорить задолженность, если информация неверна. Таким образом, вы можете удалить негативную информацию из вашего кредитного отчета.

- Вы можете письменно потребовать, чтобы коллектор воздержался от контактов с вами.

Таким образом, вы можете удалить негативную информацию из вашего кредитного отчета.

Таким образом, вы можете удалить негативную информацию из вашего кредитного отчета.Если вы столкнулись со сборщиком долгов, который нарушает ваши права при попытке взыскать долг с истекшим сроком давности, вы можете предпринять следующие действия:

- Подайте отчет в Генеральную прокуратуру вашего штата.

- Подать жалобу в Бюро финансовой защиты прав потребителей.

- Подайте в суд на кредитора в федеральном суде или суде штата.

Суть

Время, которое кредиторы и сборщики долгов должны заставить вас заплатить, имеет срок годности. Если вы не можете или не хотите платить, старый долг в конечном итоге исчезнет из вашего кредитного отчета, и кредиторы не всегда смогут подать на вас в суд для взыскания долгов.

Убедитесь, что вы понимаете срок исковой давности по долгу в вашем штате, так как он не одинаков для всех. Даже если долг принадлежит вам, не вступайте в права собственности на него, пока не докажете, что он принадлежит вам. Если вы можете себе это позволить, это не повредит вам. Но если вы вносите частичный платеж или даже признаете, что долг ваш, часы перезапускаются.

Если вы можете себе это позволить, это не повредит вам. Но если вы вносите частичный платеж или даже признаете, что долг ваш, часы перезапускаются.

Часто задаваемые вопросы

Может ли сборщик долгов перезапустить часы по моему старому долгу?

Сборщики долгов могут перезапустить часы по старому долгу, если вы:

- Признаете, что долг ваш.

- Произвести частичный платеж.

- Согласитесь на оплату (даже если не можете) или примите расчет.

Зачислите что-нибудь на счет (если это кредитная карта или другой тип револьверного счета).

Перезапускает ли часы оспаривание долга?

Оспаривание долга не перезапустит часы, если вы не признаете, что долг принадлежит вам. Вы можете получить подтверждающее письмо, чтобы оспорить задолженность, чтобы доказать, что задолженность либо не ваша, либо просрочена.

Лучше отдать старый долг или позволить ему отвалиться?

Старый долг, который вы не выплачивали в течение многих лет, означает, что в какой-то момент он, вероятно, стал неплатежеспособным. Невыплаченный долг может подорвать ваш кредитный рейтинг и снизить ваши шансы на получение денег в будущем, будь то заявка на ипотеку, автокредит или кредитную карту.

Невыплаченный долг может подорвать ваш кредитный рейтинг и снизить ваши шансы на получение денег в будущем, будь то заявка на ипотеку, автокредит или кредитную карту.

Если у вас есть средства, чтобы погасить старый долг, это улучшит ваш общий кредит — как ваш балл, так и ваш отчет. Помните, что даже если задолженность просрочена, кредиторы и коллекторы все равно могут попытаться взыскать задолженность.

Повлияет ли просроченная задолженность на мой кредитный рейтинг?

Просроченная задолженность может негативно сказаться на вашей кредитной истории, если она по-прежнему указана в вашем кредитном отчете как просроченная, а вы решили не платить. Даже если ваш долг соответствует требованиям срока исковой давности в вашем штате, агентства кредитной информации не удалят отрицательный пункт в течение семи лет.

Узнайте больше:

- Как долго коллекторы могут взыскивать старые долги?

- Когда долг исчезнет из вашего кредитного отчета?

- Что значит, если ваш долг списывается как безнадежный?

Когда задолженность исчезнет из вашего кредитного отчета?

Как правило, если вы пропустили выплату долга или у вас есть счета на погашение долга, он может оставаться в вашем кредитном профиле до 10 лет, в зависимости от вашей ситуации.

Конкретное количество лет, в течение которых в вашем кредитном отчете сохраняется отметка о неблагоприятной кредитной истории, частично зависит от типа рассматриваемого долга. Со временем он будет меньше влиять на ваш кредитный рейтинг и в конечном итоге полностью исчезнет из вашего кредитного отчета.

Чтобы подготовиться к таким сценариям, вам нужно понять, как просроченные платежи, дефолты и другие уничижительные отметки влияют на ваш кредит.

Как долго долг остается в вашем кредитном отчете?

Срок, в течение которого в вашем кредитном отчете остается информация о взыскании долга, зависит от типа вашего кредита. В соответствии с Законом о честной кредитной отчетности уничижительные элементы могут оставаться в ваших кредитных отчетах от семи до десяти лет и более.

Вот как долго вы можете ожидать, что уничижительные отметки останутся в ваших кредитных отчетах:

| Жесткие запросы | 2 года |

| Деньги, причитающиеся или гарантированные государством | 7 лет |

| Просроченные платежи | 7 лет |

| Выкупа | |

| Короткие продажи | 7 лет |

| Счета инкассо | 7 лет |

| Глава 13 банкротства | 7 лет |

| Решения | 7 лет или до истечения срока давности штата, в зависимости от того, что дольше |

| Неуплаченные налоги | Бессрочно или 7 лет с даты последней выплаты |

| Невыплаченные студенческие ссуды | Бессрочно или 7 лет с даты последней выплаты |

| Глава 7 банкротства | 10 лет |

Должен ли я по-прежнему платить долг, который выпал из моего кредитного отчета?

Ваш долг не просто стирается, как только он исчезает из ваших кредитных отчетов, но ваша ответственность за него может меняться, если срок давности долга истек.

Если вы так и не погасили долг, а у кредитора истек срок исковой давности, вы все равно несете ответственность за него, и кредиторы могут попытаться взыскать деньги. Кредитор может позвонить и послать письма, подать на вас в суд или получить постановление суда об аресте вашей заработной платы.

Если вы так и не погасили долг, но срок его исковой давности истек, теперь долг считается «истекшим». Как вы поступите с просроченной задолженностью, которая исчезла из вашего кредитного отчета, зависит от вас. Согласно FTC, вы можете сделать одно из следующего:

- Ничего не платить

- Погасить часть долга

- Погасить весь непогашенный долг

Независимо от того, какой вариант вы рассматриваете, поговорите с адвокатом о наилучшем пути, прежде чем связываться со сборщиком долгов.

В зависимости от вашего штата коллекторам может быть разрешено позвонить вам, чтобы попытаться взыскать долг с истекшим сроком давности. Однако кредиторы и коллекторы не могут подать на вас в суд или угрожать иском о взыскании долга, срок исковой давности которого истек.

Если вы хотите погасить свой долг и двигаться дальше с чистого листа, верный способ — заплатить то, что вы должны, или, по крайней мере, согласованную часть того, что вы должны. Прежде чем звонить по телефону, убедитесь, что вы знаете:

- Что этот долг принадлежит вам по закону

- Дата последнего платежа по счету

- Сколько вы должны кредитору

- Сколько вы реально можете себе позволить платить в месяц или единовременно

Если вы договариваетесь об оплате меньше полной суммы долга, получите соглашение об оплате в письменной форме от коллектора, прежде чем отправлять какой-либо платеж.

Как долго коллекции остаются в вашем кредитном отчете?

Если информация кредитора о просроченной задолженности по счету действительна, запись о взыскании долга будет существовать в течение семи лет, начиная с даты ее подачи.

Вот как это обычно работает: Когда кредитор считает, что счет игнорируется, счет может быть передан внутреннему отделу взыскания долгов. Задолженность по счету иногда продается внешнему агентству по взысканию долгов. Это часто происходит, когда вы просрочили платежи примерно на шесть месяцев.

Задолженность по счету иногда продается внешнему агентству по взысканию долгов. Это часто происходит, когда вы просрочили платежи примерно на шесть месяцев.

«Примерно через 180 дней после первоначальной даты платежа кредитор может продать долг коллекторскому агентству», — говорит Шон Фокс, сопрезидент Freedom Debt Relief. «Этот шаг свидетельствует о том, что кредитор решил отказаться от получения платежа самостоятельно. Продажа коллекторскому агентству — это способ минимизировать убытки кредитора».

В этот момент вы начнете получать известия от сборщика долгов, который теперь имеет право взыскать платеж. В зависимости от типа вашего долга от имени кредиторов существуют различные контрмеры для предотвращения крупных финансовых потерь.

Необеспеченные долги, такие как задолженность по кредитным картам и персональные кредиты, обычно передаются в коллекторское агентство или могут быть урегулированы внутри компании. Если вы не в состоянии выплатить обеспеченный долг, такой как автокредит или ипотечный кредит, обращение взыскания и изъятие права собственности являются наиболее распространенными подходами для кредиторов, чтобы начать возмещение убытков.

В случае недостоверности информации кредитора о взыскании, против иска может быть подан спор. Обычно это обновляет информацию о коллекции, но не удаляет ее. Если информация о сборе полностью неточна или ложна, для подачи спора могут потребоваться обширные доказательства и даже расследование для удаления любых неискренних сообщений.

Взыскание долгов за медицинские услуги

Вот уже несколько лет основные кредитные агентства относятся к долгам за медицинские услуги непосредственно поставщикам несколько иначе, чем к другим видам долгов. Некоторые кредитные агентства будут даже игнорировать счета за медицинские инкассации, которым меньше шести месяцев. По словам Фокса, это связано с тем, что они не обязательно рассматривают медицинский долг как индикатор кредитного риска.

«Кроме того, этот льготный период дает потребителям время для разрешения споров с поставщиками медицинских услуг или страховыми компаниями или для разработки плана платежей до того, как счет будет признан просроченным», — говорит Фокс.

Даже после того, как неоплаченный долг за медицинские услуги будет добавлен в ваш кредитный отчет, он может не так сильно влиять на ваш общий кредитный рейтинг, как другие счета, подлежащие взысканию. Однако убедитесь, что вы полностью понимаете, что представляет собой медицинский долг в глазах кредитных агентств.

«Медицинские счета становятся медицинским «долгом» только в том случае, если невыплаченные деньги причитаются поставщику, такому как врач, больница или лаборатория», — говорит Фокс. «Если вы оплатили свои медицинские расходы с помощью кредитной карты, кредитные агентства не рассматривают это как медицинский долг; это просто становится частью долга по кредитной карте».

Задолженность агентства по сбору платежей

Выплата долга, который уже был отправлен агентству по сбору платежей, поможет улучшить ваш кредитный рейтинг. Однако оплата на этом этапе не удалит действия по сбору платежей из вашего кредитного профиля.

При определенных условиях коллекторское агентство может удалить отчет из вашего кредитного профиля. Одно из таких условий известно как письмо «оплата за удаление».

Одно из таких условий известно как письмо «оплата за удаление».

«Письмо о плате за удаление — это инструмент переговоров, когда коллектор или кредитор соглашается удалить счет из кредитных отчетов в обмен на выплату долга — обычно больше, чем причитающаяся сумма», — говорит адвокат по облегчению бремени задолженности Лесли Тейн из Юридическая группа Тейн. «Эта стратегия лучше всего подходит для небольших кредиторов, поскольку большинство крупных кредиторов не открыты для такого типа переговоров, и вы не должны разумно ожидать этого».

Письмо доброй воли к кредитору — еще один вариант, с помощью которого иногда удается удалить отрицательный элемент из кредитного профиля. Это может быть успешным, если невыплаченный долг является единичным случаем, и у вас есть давняя история с кредитором, говорит Тейн.

Что происходит с вашей кредитной историей, когда из вашего отчета исчезают уничижительные отметки?

Большинство негативных моментов должны автоматически исчезнуть из ваших кредитных отчетов через семь лет после даты вашего первого пропущенного платежа, после чего ваш кредитный рейтинг может начать расти. Но если вы используете кредит ответственно, ваш балл может вернуться к исходной точке в течение трех месяцев до шести лет.

Но если вы используете кредит ответственно, ваш балл может вернуться к исходной точке в течение трех месяцев до шести лет.

Если отрицательный элемент в вашем кредитном отчете старше семи лет, вы можете оспорить эту информацию в бюро кредитных историй и попросить удалить ее из вашего кредитного отчета.

Можете ли вы попросить кредиторов сообщить об уплаченных долгах?

Положительная информация в ваших кредитных отчетах может оставаться там неопределенное время, но, вероятно, в какой-то момент она будет удалена. Например, ипотечный кредитор может отозвать ипотеку, которая была выплачена в соответствии с договоренностью, через 10 лет после даты последней операции.

Кредитор должен решить, будет ли он сообщать информацию о вашем счете трем бюро кредитных историй. Это включает в себя ваш долг, который был выплачен в соответствии с договоренностью. Вы можете позвонить кредитору и попросить его сообщить информацию, но он может сказать нет. Тем не менее, вы можете добавить положительную информацию в свои кредитные отчеты, ответственно используя свой существующий кредит, например, ежемесячно выплачивая остатки по кредитной карте.